17 Dic Estos son los cambios que afectarán a la jubilación del autónomo a partir de 2021

El nuevo año 2021 traerá varias novedades para los autónomos que pretendan acceder a la jubilación y también para los que ya lo hayan hecho. La reforma de las pensiones que entró en vigor en 2013 modifica año tras año, tanto la edad de acceso al retiro, como la forma de calcular la prestación de aquellos que vayan a jubilarse.

A estas modificaciones que se van introduciendo cada año de forma automática, hay que sumar el reciente acuerdo que alcanzó el Pacto de Toledo para actualizar una veintena de recomendaciones para la futura reforma de las pensiones que podría tener en cuenta el Gobierno. Entre otras cosas, se podría modificar el método de cálculo para ampliar los últimos años que se tienen en cuenta para la pensión; se recuperará el IPC como referencia para las revalorizaciones anuales de las pensiones o se podría aumentar las penalizaciones y los incentivos para los autónomos que adelanten o retrasen su jubilación respecto a la edad legal.

Si bien muchas de estas propuestas tardarán todavía en convertirse en norma, a falta de que se discutan con los agentes sociales y vuelvan a pasar el filtro del Parlamento, otras llevarán un ritmo mucho más acelerado e, incluso, en algunos casos entrarán en vigor en el mismo mes de enero.

La pensión de los autónomos subirá de media 81 euros este año

Precisamente, una de las más importantes recomendaciones que afectan positivamente a todos los pensionistas y que trasladó al Gobierno la Comisión de Seguimiento y Evaluación de los Acuerdos del Pacto de Toledo fue la recuperación del IPC para la revalorización anual de las pensiones.

El Ejecutivo introdujo en los Presupuestos Generales del Estado (PGE) del 2021 esta revalorización en base al Índice de Precios de Consumo para asegurar que los pensionistas no pierdan poder adquisitivo. Este año, al ligar las pensiones a este marcador, la prestación que cobran los jubilados -autónomos y asalariados- subirá un 0,9% respecto a 2020.

Trasladando este porcentaje al colectivo de trabajadores por cuenta propia, que en el mes de julio cobraron una pensión media de jubilación de 777 euros, se puede prever una subida mensual media de 6,8 euros que, por 12 pagas, supondría un aumento medio de 81 euros anuales.

Por otro lado, el Pacto de Toledo también acordó para el año 2021 mantener algunos periodos de cálculo que afectan a los pensionistas: no se modifican por el momento ni los 15 años de mínimo para acceder a la prestación contributiva por jubilación, ni la exigencia de que, al menos, dos de estos años correspondan a los últimos 15 años antes de jubilarse.

Por el contrario, y en base a la reforma de 2013, este próximo año sí cambiarán tanto los requisitos de acceso a la jubilación en cuanto a la edad exigida y el tiempo mínimo cotizado para cobrar el 100% de la prestación, y también la forma de calcular la base reguladora de la que depende el importe de la prestación.

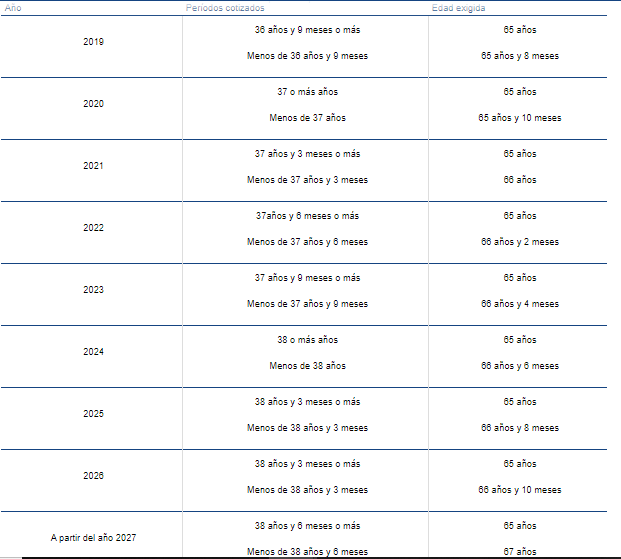

La jubilación será a los 66 años con menos de 37 cotizados

En la anterior reforma de las pensiones se fijó un incremento paulatino a aplicar entre 2016 y 2027 para aumentar de 65 a 67 años la edad para acceder a la jubilación ordinaria, así como del periodo mínimo de cotización, que subirá desde los 35 años en 2019 hasta llegar a los 38 años y 6 meses en 2027.

De este modo, desde enero de 2021, los autónomos que deseen jubilarse a lo largo del próximo año deberán, o bien tener cumplidos los 65 años si tienen 37 años y 3 meses o más cotizados o bien, en caso de no tener este periodo de cotización, haber cumplido los 66 años.

A continuación, el Ministerio de Trabajo y Economía Social detalla en una tabla el incremento año a año del periodo de cotización y edad mínima exigidos para acceder a la jubilación.

Fuente: Ministerio de Trabajo y Economía Social

Modificaciones en el cálculo de la pensión

Para calcular la pensión que va a cobrar el autónomo se utilizan dos elementos: la base reguladora y los porcentajes aplicables a ésta última. Ambos se modificarán en 2021 y, por tanto, este cambio afectará -en mayor o menor medida- a las pensiones de aquellos que decidan jubilarse a partir del próximo mes de enero.

La base reguladora es lo que determina la pensión que va a recibir el autónomo desde el momento de su jubilación, durante el resto de su vida. Este importe se obtiene dividiendo la base de cotización del autónomo durante un determinado periodo de tiempo que cambia todos los años.

Se amplía de 23 a 24 años el periodo para calcular la prestación

Desde enero de 2021 se ampliará de los 23 a los 24 años el periodo cotizado a tener en cuenta para el cálculo de la pensión. De este modo, aquellos autónomos que se vayan a jubilar el año que viene, para saber cuánto cobrarán de pensión, deben sumar la base de cotización que han tenido durante los últimos 288 meses previos al momento de jubilarse y dividir el resultado por 366 (24 años contando con los dos meses de paga extra anual que les corresponden a los pensionistas).

Así, pongamos el ejemplo de un autónomo que tiene menos 37 años y 3 meses cotizados a sus espaldas pero ha cumplido 66 años en 2021. Este trabajador por cuenta propia cotizó por la base mínima hasta los 46 años y, después, aumentó su base de cotización a los 2.000 euros. De este modo debería calcular su pensión de la siguiente forma:

Como se tienen en cuenta el próximo año tan sólo los 24 años anteriores a jubilarse, debe calcular su base desde los 42 años. En este momento cotizaba por la base mínima y lo hizo durante cuatro años más, hasta los 46. Por tanto habría que multiplicar 944,4 (importe de la base mínima) x 48 meses: 45.331

Por otro lado, deberá calcular su base desde los 46 hasta los 66, es decir, 20 años cotizando por una base de 2.000 euros. En este caso sería 2.000 x 240 = 480.000. Sumando el primer periodo y el segundo, daría como resultado 525.331. Esta sería la base de cotización durante los últimos 288 meses que se debería dividir por 366.

De este modo, este autónomo tiene una base reguladora de 1.435,3 euros mensuales. Pero, esto sería el importe a percibir por la prestación tan sólo si el autónomo hubiera cumplido el periodo mínimo de cotización vigente en 2021, es decir, 36 años de cotización para percibir el 100%. Si no es así, tendría que aplicar a estos 1.435 euros los siguientes porcentajes que se imponen entre 2020 y 2022:

- Por los primeros 15 años cotizados, aplicar el 50 por ciento a la base reguladora.

- Después de estos quince años, por cada mes adicional de cotización entre los meses 1 y 106, hay que añadir un 0,21%. Es decir, si en vez de 15 ha cotizado 16 años, habría que aplicar un porcentaje no del 50% sino del 52,5% sobre la base reguladora para obtener la pensión, y así sucesivamente hasta llegar al mes

- Por los 146 meses siguientes, habría que aplicar un 0,19% más por cada mes, hasta llegar al 100%, que sería una pensión por la base reguladora completa.

Sin embargo, el Gobierno podría estar barajando para el futuro ampliar a 35 años el periodo para calcular la base reguladora, es decir, prácticamente toda la vida laboral. Esta modificación afectaría mucho a la cuantía de las pensiones de los autónomos, pues la mayoría acostumbran a cotizar durante los primeros años de su vida laboral por la mínima, para luego subirla. En todo caso, y a la espera de posibles novedades, parece poco probable que esta medida se implemente en 2021.

También sube la edad para acceder a la jubilación anticipada

Desde el 2013, la Seguridad Social prevé la posibilidad de que un autónomo se retire dos años antes de la edad mínima fijada por ley. Por tanto, como para 2021 cambia la edad para acceder al retiro ordinario, también se modifican las condiciones para acceder a la jubilación anticipada.

De este modo, los autónomo que jubilarse anticipadamente en el próximo año tienen que tener, al menos, 64 años y acreditar un periodo mínimo de cotización de 35 años, 15 de ellos anteriores al momento de jubilarse.

Siempre y cuando se cumplan estos requisitos, el autónomo podría acceder a la jubilación anticipada pero debe tener en cuenta que existen cuatro tramos de penalización, y que una de las recomendaciones del Pacto de Toledo al Gobierno es precisamente endurecer estos coeficientes que reducen la cuantía de la pensión. De momento y a la espera de posibles cambios, estos son los cuatro tramos actuales:

-

El primer tramo corresponde a aquellos que tengan 38 años y seis meses cotizados, o menos, en el momento de la solicitud. A estos, se les aplicará una reducción del 8% por año o un 2 % por cada trimestre que soliciten la pensión antes de tiempo.

-

El segundo tramo corresponde a aquellos que tengan una cotización de entre 38 años y seis meses y 41 años y seis meses en el momento de la solicitud. A estos, se les aplicará un coeficiente reductor de 7.5% por año anticipado y 1,87% por cada trimestre.

-

El tercer tramo corresponde a aquellos autónomos cuya cotización supera los 41 años y seis meses y es inferior a los 44 años y seis meses en el momento de la solicitud. En este caso, se les aplicará un coeficiente reductor del 7% a su pensión por cada año anticipado (y 1.75% por cada trimestre).

-

El cuarto tramo corresponde a los autónomos que hayan cotizado 44 años y seis meses o más. Para ellos, el coeficiente reductor será de un 6.5% sobre su prestación por cada año anticipado (1.675% por cada trimestre).

Otras cambios que podrían llegar más adelante

Precisamente, una de las propuestas más importantes trasladadas por el Pleno del Congreso al Ejecutivo, que afectará a los autónomos, sería la necesidad de acercar la edad real de jubilación a la edad legal mediante cambios en los coeficientes reductores que se vienen aplicando cuando un trabajador por cuenta propia pretende jubilarse anticipadamente, endureciéndolos en muchos casos para desincentivar el retiro antes de la edad marcada por la ley (ahora 65 años y 10 meses). Al mismo tiempo, también se recomendaría incentivar más la jubilación demorada.

Asimismo, también se propuso un sistema de cotización por ingresos reales para los autónomos, implantado de manera gradual, atendiendo a las particularidades del colectivo y acordado en el marco del diálogo social.

Además, se trasladó al Gobierno la importancia de evaluar, a la mayor brevedad posible, la facultad de elección de los años más favorables en la determinación de la base reguladora de la pensión. Según la comisión, esta solución puede resultar interesante en supuestos como el de personas que, a partir de una determinada edad y durante un largo periodo de tiempo, hayan experimentado una reducción significativa de las bases de cotización. En todo caso, estas propuestas parece que todavía tardarán un tiempo en implementarse.

Fuente: Daniel Ghamlouche, Autónomosyemprendedor.es

No Comments